프리랜서 종합소득세 신고 핵심 정리

회사 다니면서 받은 외주비, 종합소득세 때 어디에 넣을까

평일엔 회사 일, 밤이나 주말엔 개발 외주나 디자인, 강의, 콘텐츠 제작. 요즘 이런 흐름 꽤 흔하죠. 문제는 5월만 되면 머리가 살짝 아파진다는 겁니다. 프리랜서 종합소득세 신고에서 사이드 프로젝트 소득을 어떻게 처리해야 하는지 애매한 경우가 많거든요.

특히 입금은 받았는데 원천징수 3.3%가 된 건지, 그냥 계좌이체만 받은 건지, 이게 사업소득인지 기타소득인지 헷갈리기 쉽어요. 저도 처음엔 저도 헷갈렸는데, “회사 연말정산 했으니 끝난 거 아닌가?” 했다가 따로 챙겨야 할 게 꽤 있더라고요.

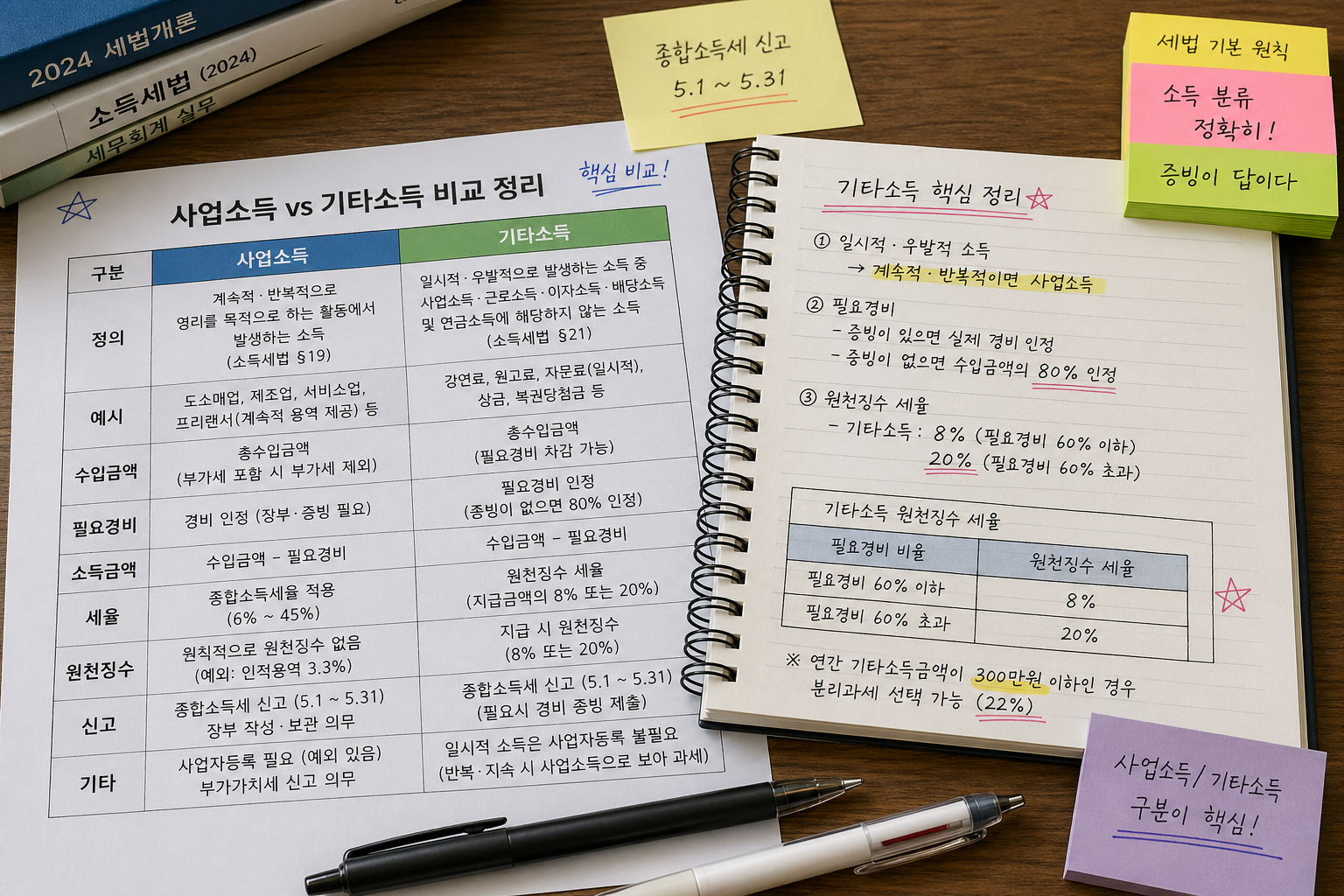

먼저 딱 구분해야 할 것: 근로소득과 별개다

직장에서 받은 급여는 보통 연말정산으로 1차 정리가 돼요. 그런데 사이드 프로젝트로 번 돈은 성격이 다르면 종합소득세 신고 때 합산 대상이 될 수 있어요. 국세청 종합소득세 안내에서도 이자·배당·사업·근로·연금·기타소득을 합산해 신고한다고 설명해요. 공식 안내: 국세청 홈택스 https://www.hometax.go.kr 국세청 종합소득세 안내 페이지 https://www.nts.go.kr

쉽게 말하면 이렇어요.

| 소득 유형 | 흔한 사례 | 보통 체크할 점 |

|---|---|---|

| 근로소득 | 회사 급여 | 연말정산 여부 확인 |

| 사업소득 | 지속적 외주, 반복적 용역 제공 | 장부·경비 반영 가능 |

| 기타소득 | 일시적 자문, 단발성 원고료 등 | 필요경비·지급명세서 확인 필요 |

계속 반복해서 외주를 하고, 사실상 프리랜서처럼 용역을 제공했다면 사업소득으로 보는 경우가 많어요. 반대로 일회성 강연료나 단발 자문료는 기타소득으로 처리되는 경우가 있고요. 다만 실제 구분은 지급 방식, 반복성, 계약 형태에 따라 달라질 수 있어 공식 기준 확인이 안전해요.

3.3% 떼였다고 끝은 아니다

많이들 “3.3% 원천징수됐으니 신고 안 해도 되는 거 아니야?”라고 생각해요. 그런데 원천징수는 말 그대로 먼저 떼어둔 세금에 가깝어요. 최종 정산은 종합소득세 신고에서 이뤄집니다.

국세청 원천징수 안내와 홈택스 지급명세서 자료를 보면, 이미 원천징수된 금액은 신고서에 반영해 기납부세액처럼 정산할 수 있어요. 많이 냈으면 환급, 덜 냈으면 추가 납부가 생길 수 있죠. 여기서 살짝 허무한 순간이 와요. “분명 떼였는데 왜 또 내지?” 이런 느낌이요.

사이드 프로젝트 소득, 이렇게 정리하면 덜 꼬인다

실무적으로는 아래 순서가 편해요.

1) 홈택스에서 지급명세서 먼저 확인

지급처가 정상 제출했다면 홈택스에서 일부 자료가 조회돼요. 다만 누락될 때도 있어요. 그래서 통장 입금내역, 계약서, 세금 관련 메일을 같이 봐야 해요.2) 반복적이면 사업소득 가능성 체크

월 단위로 계속 외주를 했거나, 사실상 계속적 용역 제공이었다면 사업소득 쪽으로 보는 게 일반적이에요.3) 필요경비 자료 챙기기

업무용 소프트웨어, 클라우드 사용료, 도메인 비용, 장비 일부, 교육비 등은 소득 유형과 사용 목적에 따라 경비 인정 여부가 달라질 수 있어요. 국세청 기준과 증빙 보관이 중요해요.4) 본업 연말정산 자료와 합산 흐름 보기

직장인은 근로소득 원천징수영수증을 함께 보면서 전체 세율 구간 영향을 체크해야 해요.

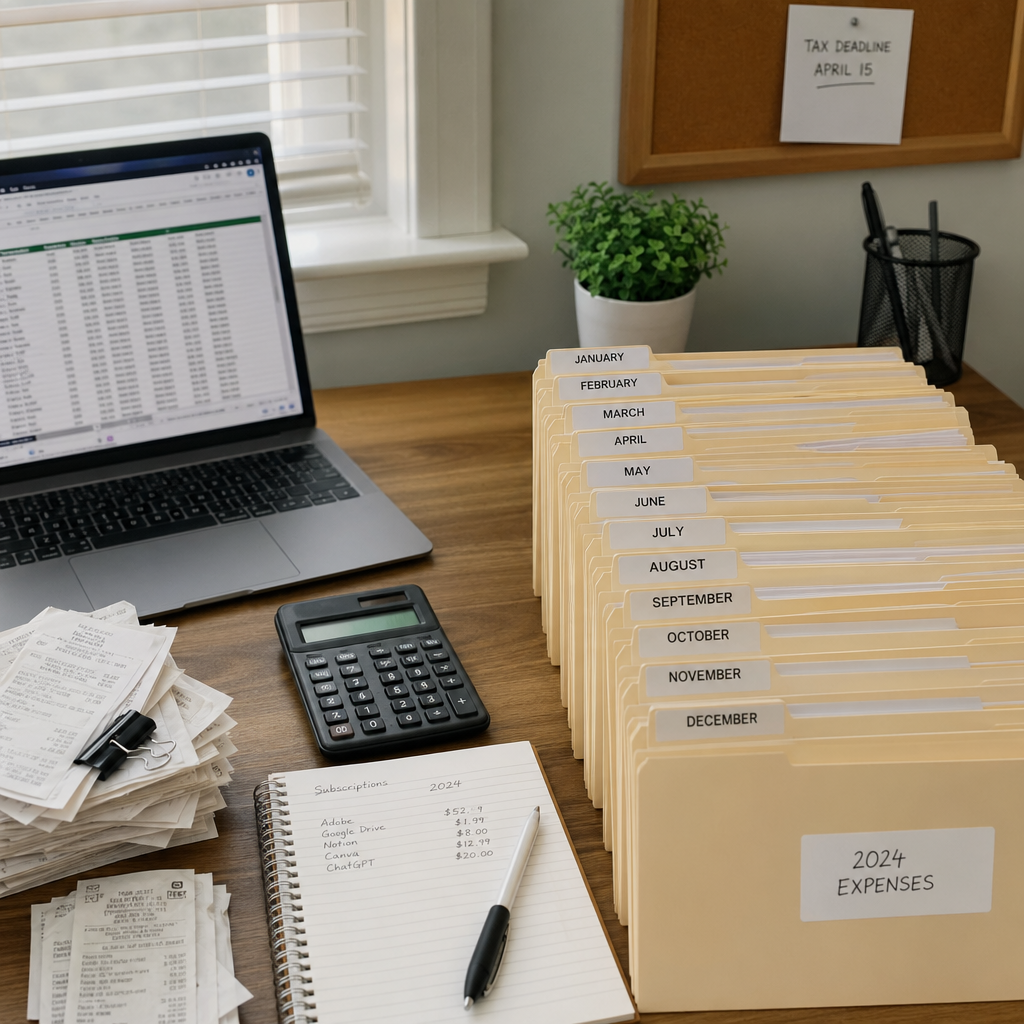

저도 해봤는데, 제일 시간 잡아먹는 건 소득 누락 확인이었습니다

작년에 소규모 사이드 프로젝트 몇 건이 있었는데, 홈택스에 다 찍혀 있겠지 하고 들어갔다가 한 건이 바로 안 보여서 멈칫했어요. 금액이 크진 않았는데 이런 게 쌓이면 곤란하겠더라고요. 결국 통장 내역, 메신저로 받은 정산 메시지, 이메일 계약 내용을 다시 맞췄어요. 세금은 계산보다 “자료 모으는 일”이 더 귀찮았어요. 진짜로요. 그래서 지금은 입금받을 때 폴더를 하나 따로 만들어 둡니다. 5월의 저를 덜 미워하게 되더군요.

신고할 때 자주 놓치는 포인트

첫째, 회사 급여가 있으니 프리랜서 소득은 소액이면 넘어가도 된다고 생각하는 경우. 이건 위험해요. 신고 대상 여부는 금액, 소득 유형, 분리과세 여부 등에 따라 달라져서 공식 공지 확인이 필요해요.

둘째, 기타소득과 사업소득을 너무 단순하게 나누는 경우. 반복성과 계속성이 있으면 판단이 달라질 수 있어요. 참고: 국세청 https://www.nts.go.kr

셋째, 지방소득세를 깜빡하는 경우. 종합소득세 신고 후 개인지방소득세도 함께 확인해야 해요. 공식 안내: 위택스 https://www.wetax.go.kr

넷째, 사업자등록이 없으면 무조건 기타소득이라고 보는 경우. 꼭 그렇진 않어요. 사업자등록 여부와 소득 구분은 별개로 검토될 수 있어요. 제도 안내 참고: 국세법령정보시스템 https://www.law.go.kr

간단 체크리스트

– 회사 급여 외 입금 내역이 있었나 – 3.3% 원천징수 여부를 확인했나 – 반복적 외주인지, 단발성 수입인지 구분했나 – 홈택스 지급명세서와 실제 입금을 대조했나 – 업무 관련 경비 증빙을 모았나 – 종합소득세 후 지방소득세까지 확인했나

이 정도만 챙겨도 신고 때 덜 흔들립니다. 숫자보다 구조를 먼저 잡는 게 편해요.

FAQ

Q1. 회사원이면서 프리랜서 수입이 있으면 무조건 종합소득세 신고해야 하나요?

소득 유형과 신고 요건에 따라 다릅니다. 다만 근로소득 외 사업소득 또는 합산 대상 기타소득이 있다면 확인이 필요해요. 홈택스 자료 조회 후 공식 기준을 꼭 보세요.Q2. 3.3% 떼고 받았는데 환급도 가능한가요?

가능해요. 이미 낸 세액이 실제 계산세액보다 크면 환급될 수 있어요. 반대면 추가 납부가 나올 수 있어요.Q3. 노트북이나 소프트웨어 비용은 다 경비 처리되나요?

무조건은 아닙니다. 업무 관련성, 사용 비율, 증빙 유무에 따라 달라집니다. 개인용과 혼합 사용이면 더 보수적으로 보는 게 안전해요.Q4. 홈택스에 안 보이는 수입은 빼도 되나요?

권하지 않어요. 실제 수입이 있다면 누락 위험이 있어요. 통장, 계약서, 정산서 기준으로 다시 확인하는 편이 낫어요.5월 직전에 몰아서 보지 말고, 지금 한 번만 정리해두기

프리랜서 종합소득세는 계산식 자체보다 소득의 성격을 나누는 게 더 어렵어요. 특히 사이드 프로젝트는 본업과 섞여 보여서 더 그래요. 오늘 통장 내역 한 번 훑고, 외주비 받은 파일만 모아둬도 다음 신고 때 체감 난도가 확 내려가요. 그런데 또 막상 시작하면 10분 하려다 40분 가죠. 그게 세금 정리의 묘한 부분이에요.

※ 정확한 정보는 국세청 공식 사이트와 홈택스 안내에서 최종 확인하시기 바랍니다.